はじめに

先日、相続土地国庫帰属制度の負担金の額などを定める政令案を紹介させていただきました。

>【速報】原則20万で土地を国に?相続土地国庫帰属法政令案がついに公表!【弁護士が徹底解説】

こちらはの政令案はパブリックコメントの対象になっていますので、誰でもこの政令案に対してコメントをすることができます。

私の方でも、この政令案に意見を述べましたので、今回は、私が述べた意見についてご紹介したいと思います。

政令2条関係

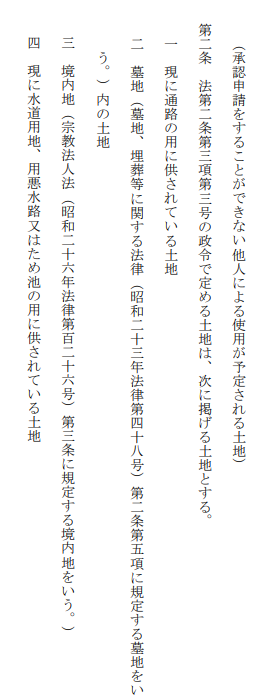

1 境内地についても、現に境内地として使用されているものに限定すべきである。

2 第1号、第4号の「現に」の判定はどのように行うのか?とりわけ通路やため池は現地調査をしても外観だけではわからないのではないか。具体的な想定があれば公開すべきである。

政令3条関係

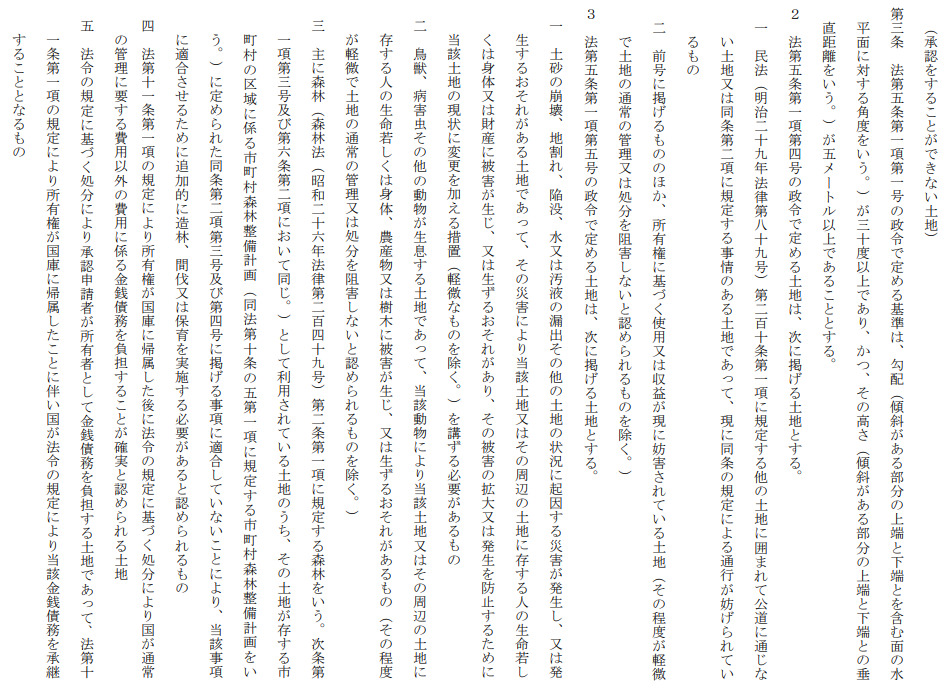

1項関係

3 要件該当性はどのように判断するのか?現地確認では正確な状況を確認できるのか。具体的な想定があれば公開すべきである。

4 仮差押、仮処分、仮登記、買戻特約、譲渡担保権設定登記等がある土地を法5条1項4号の対象とする必要はないか。

5 農用地土壌汚染防止法上の農用地土壌汚染対策地域内の農地を法5条1項5号の対象とする必要はないか。

2項関係

6 要件該当性はどのように判断するのか?公図を基礎に現地調査で判断するという理解でよいか。具体的な想定があれば公開すべきである。

7 2号の軽微性はどのように判断されるのか。要件が抽象的であるため、法務大臣に承認処分の裁量がないことがことを踏まえても、具体的な判断方法を規定すべきである。

3項関係

8 1号及び2号の軽微性はどのように判断されるのか。要件が抽象的であるため、法務大臣に承認処分の裁量がないことがことを踏まえても、具体的な判断方法を規定すべきである。

9 1号は、要件該当性をどのように判断するのか(ハザードマップ等を確認するのか?)。とりわけ、申請者は申請時に1号への該当性をどのように確認すればよいか。審査手数料の無駄を避ける観点からも判断基準・判断資料を通達等で明示するべきである。

10 2号は、要件該当性をどのように判断するのか。とりわけ、申請者は申請時に2号への該当性をどのように確認すればよいか。審査手数料の無駄を避ける観点からも判断基準・判断資料を通達等で明示するべきである。

11 3号は、要件該当性をどのように判断するのか。とりわけ、申請者は申請時に3号への該当性をどのように確認すればよいか。審査手数料の無駄を避ける観点からも判断基準・判断資料を通達等で明示するべきである。

12 4号は、具体例を示されたい。土地改良区内の農地で賦課金の支払が近い将来必要となる土地は4号に該当するという理解でよいか。

13 4号に、管理費・共益費の支払を要する別荘地は含まれないという理解でよいか。

14 5号は、具体例を示されたい。土地改良区内の農地で賦課金の支払が現に必要な土地は5号に該当するという理解でよいか。

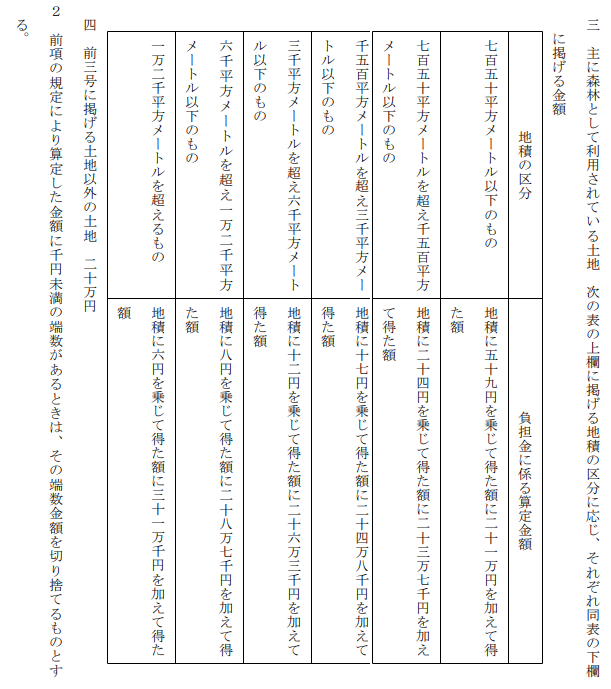

15 5号に、管理費・共益費の支払を要する別荘地は含まれないという理解でよいか。

16 いわゆる原野商法により不自然に細分化された山林等については、その点をもって直ちに却下・不承認事由にならないという理解でよいか。

17 いわゆる別荘地は、別荘地であるという理由で直ちに却下・不承認事由にならないという理解でよいか。

18 土地改良区内の農地(賦課金がないものに限る)は、その点をもって直ちに却下・不承認事由にならないという理解でよいか。

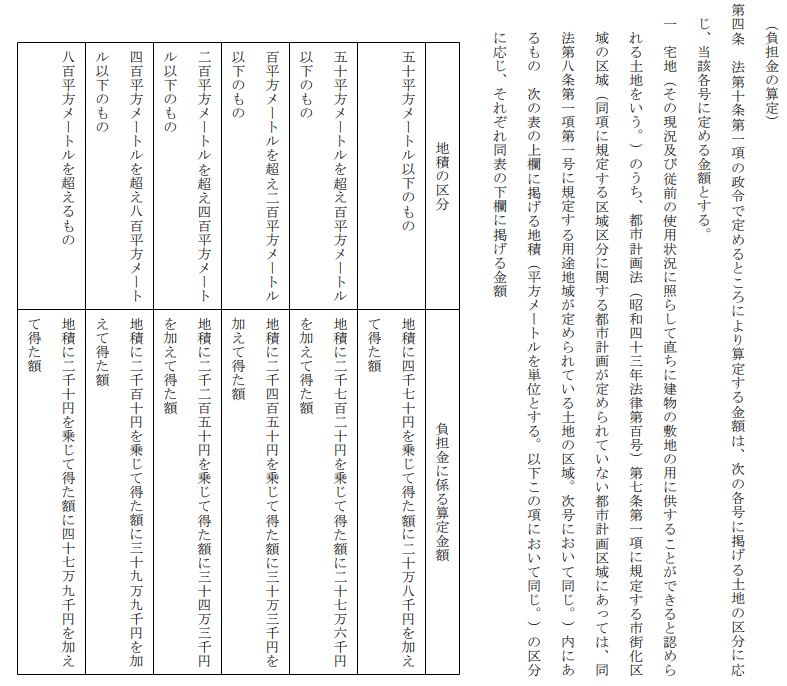

政令4条関係

1項関係

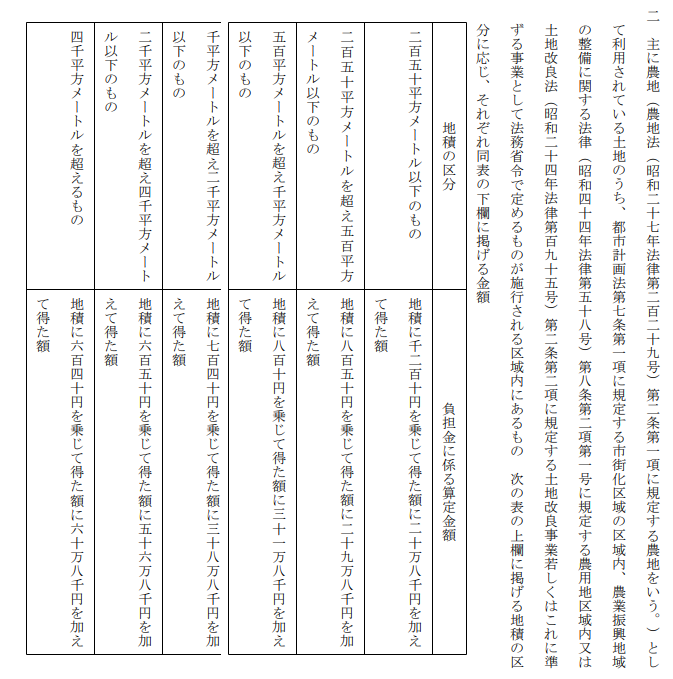

19 2号の「主に農地として利用されている土地」とは現に耕作されている農地を指すという理解でよいか。相続したが耕作や草刈り等の管理を行っていない農地はここに該当しないという理解でよいか。

20 2号に 市街化区域の区域内 の農地を含めることには反対である。市街化区域内は住宅、商業施設等が密集しているため、ある程度の管理が必要という趣旨と思われるが、そうれであれば、市街化区域内であれば、地目を問わず、面積に応じた負担金を定めるべきである(例:雑種地等)。

21 2号の「主に農地として利用されている土地」とは現に耕作されている農地を指すという理解でよいか。相続したが耕作や草刈り等の管理を行っていない農地はここに該当しないという理解でよいか。

22 3号の「主に森林として利用されている土地」とは地目にかかわらず、現況で判断するという理解でよいか。

23 3号の「主に森林として利用されている土地」に、相続人が管理を行っておらず、森林として利用していない山林は含まれないという理解でよいか。

24 2号、3号の負担金の額が高すぎる。とりわけ面積が広大になる場合は、必ずしも面積と管理費用は比例しないのではないか(他方で狭い山林でも境界が特殊な場合等は管理費も多くなるのではないか。)。実態にあった負担金が定められるよう柔軟性を持たせるべきである。

25 申請者が市街化区域に該当するか、土地改良区に該当するか等を調査することは相応に煩雑さが伴うことが予想されるため、一般的な照会方法やチェックリストを整理し、法務局にて公開・備置するべきである。

政令5条関係

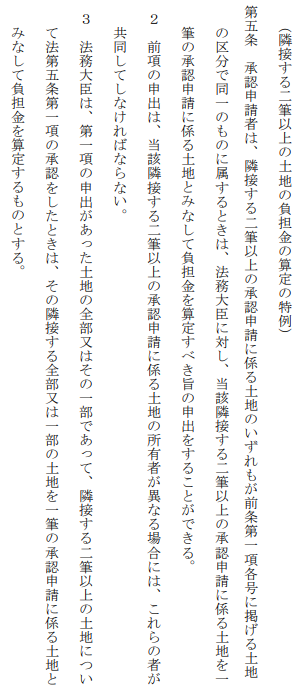

26 2項の共同申請の場合、審査手数料は1申請分になるのか。

その他

27 申請代理を行うことができる士業の範囲を示されたい。

28 申請された物件を民間の希望者が取得できるよう情報公開の仕組みを整備するべきである。