\ワンクリックでOK!解約自由!有料級情報満載/

相続土地放棄、原則20万円 都市部宅地は面積で算定!

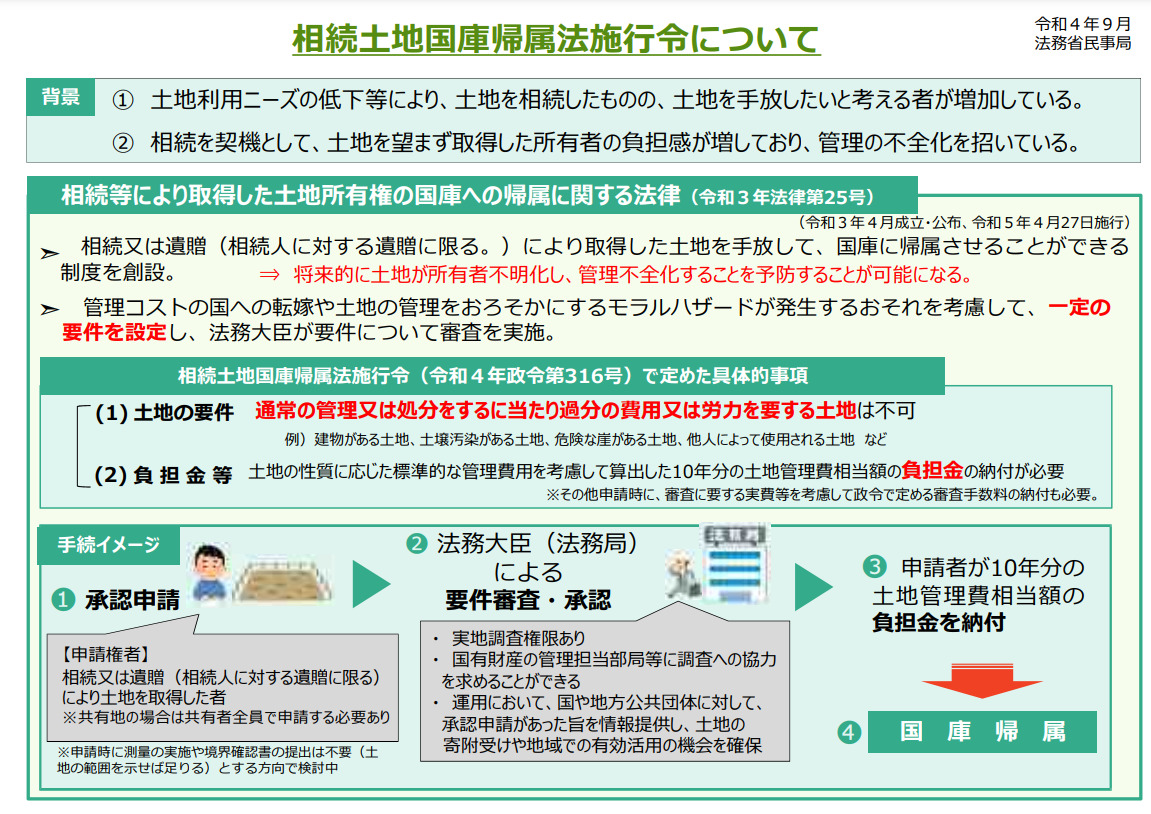

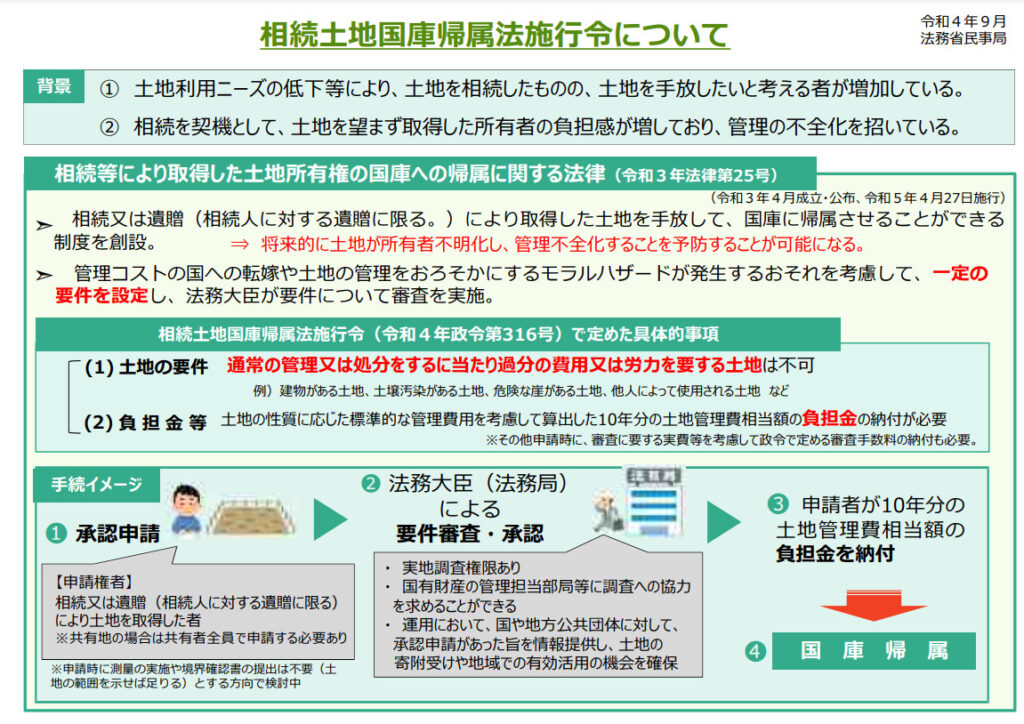

2022年9月26日、相続土地国庫帰属制度の①国庫帰属の承認をすることができない土地の要件や②負担金の算定方法等を定めるための政令が閣議決定されました。

こちらの政令は、2022年9月29日に官報に掲載されました。

相続土地国庫帰属法施行令のパブリックコメントの結果も公表!

併せて、パブリックコメント(国民から意見を聴く手続)の結果も公表されています。

パブリックコメントでは、国民の意見や質問に対して法務省が相続土地国庫帰属制度の考え方を示していますので、制度利用を希望する方にとって非常に参考になります。

今回は、こちらのパブリックコメントの回答を踏まえて解説を行います。

●相続等により取得した土地所有権の国庫への帰属に関する法律施行令案(仮称)に関する意見募集結果について

法務省の見解(以下「パブコメ回答」といいます。)はこちらから確認できます。

なお、私も意見書を提出いたしました!

今回はこの政令を詳しく解説していきたいと思います。

相続土地国庫帰属制度の概要はこちら

相続土地国庫帰属施行令とは?

https://www.moj.go.jp/content/001380883.pdf

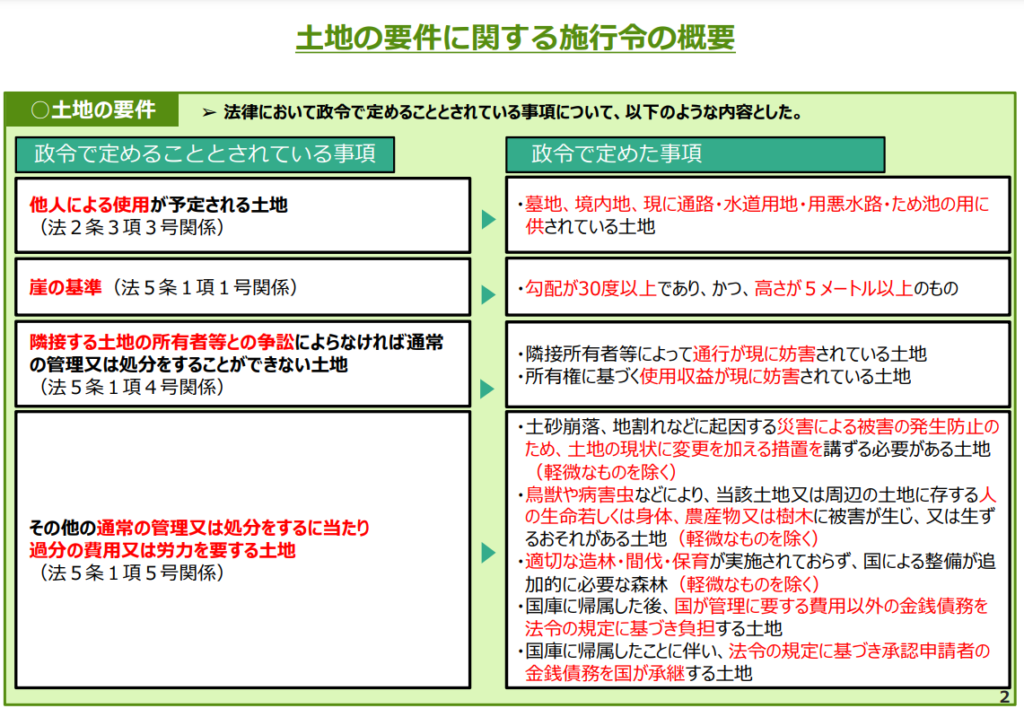

今回定められた相続土地国庫帰属法施行令とは、相続土地国庫帰属制度における①引取不可の土地の要件と②負担金の算定方法を定める政令のことをいいます。

引取不可の土地の要件

https://www.moj.go.jp/content/001380883.pdf

相続土地国庫帰属法では、国が引き取りを認めない土地をブラックリストとして定めていましたが、その中で、法律では詳細は決めずに、政府が決める政令で詳細を定めるとしたものがありました。今回の政令では、このブラックリストの詳細が定められています。

まず、おさらいとして、相続土地国庫帰属法で定められていたブラックリストを見てみましょう。

①申請が却下される土地(門前払いされるもの)

一 建物の存する土地

二 担保権又は使用及び収益を目的とする権利が設定されている土地

三 通路その他の他人による使用が予定される土地として政令で定めるものが含まれる土地

四 土壌汚染対策法…第二条第一項に規定する特定有害物質(法務省令で定める基準を超えるものに限る。)により汚染されている土地

五 境界が明らかでない土地その他の所有権の存否、帰属又は範囲について争いがある土地

②申請が棄却される土地(ケースバイケースで判断される土地)

一 崖(勾配、高さその他の事項について政令で定める基準に該当するものに限る。)がある土地のうち、その通常の管理に当たり過分の費用又は労力を要するもの

二 土地の通常の管理又は処分を阻害する工作物、車両又は樹木その他の有体物が地上に存する土地

三 除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地

四 隣接する土地の所有者その他の者との争訟によらなければ通常の管理又は処分をすることができない土地として政令で定めるもの

五 前各号に掲げる土地のほか、通常の管理又は処分をするに当たり過分の費用又は労力を要する土地として政令で定めるもの

赤太字で記載したものが、政令に詳細を定めることになっています。

なお、詳しく見ると、政令ではなく、法務省令で定めるものがありますが(①四)、こちらについては、まだ公表されていませんので今後の動向を見守る必要があります。

以上を整理すると、今回の政令で定められるのは

①他人による使用が予定される土地(上記①三)

②崖の基準(上記②一)

③係争地(上記②四)

④その他(上記②五)

となります。

それぞれ細かく見ていきましょう。

他人による使用が予定される土地

https://www.moj.go.jp/content/001380883.pdf

まず、相続土地国庫帰属法2条3項3号に規定する「通路その他の他人による使用が予定される土地」の類型として、次のものが政令で定められています(政令2条関係)。

ア 現に通路の用に供されている土地

イ 墓地内の土地

ウ 境内地(けいだいち)※ざっくりいうとお寺の土地等

エ 現に水道用地、用悪水路又はため池の用に供されている土地

これらの土地は、地域住民の方々が広く利用する土地で、国に帰属させてしまうと、国の方で地域住民の方々との調整が必要になるため、政令で除外されたものと思われます(部会資料48・12頁、パブコメ回答No.6)。

なお、文言をよく見ると、「現に…用に供されている土地」という表現になっているもの(上記アとエ)と、そうなっていないもの(上記イとウ)があります。

例えば、通路やため池等の上記に掲げられた土地であっても、現在は荒廃して通路やため池等として機能していないものがあります。

現に機能していないものは、「現に…用に供されている」といえないため、直ちに申請が却下されることはありません。

なお、「現に…」の判断については、相続土地国庫帰属法6条に規定する事実の調査(いわゆる現地調査)や、同法7条に規定する資料の提供要求等によって、判断を行うことを予定しています(パブコメ回答No.9)。

懸念がある方は、現地の使用状況を確認することをオススメします。

他方で、ア以外の土地は、登記簿の地目欄にその旨が書かれていなければ、基本的には要件に当てはまらないケースが多いものと思われます。

以下ではそれぞれの要件について補足したいと思います。

現に通路の用に供されている土地

こちらは先ほど触れたとおり、実際に通路として利用されているものを指します。

例えば、町村道、県道、国道の相互を繋ぐ『公衆用道路』についても、 国の管理又は処分に当たって、土地の使用者との調整が必要となり、過分の費用又は労力を要する土地であることか ら承認申請ができない土地に該当します(パブコメ回答No.5)。

懸念がある場合は、不動産登記簿の「地目」欄に『公衆用道路』となっていないか確認しましょう。

また、原野・山林などの一部に、現に通路に使用されている部分がある場合についても引取不可になる可能性があります(パブコメ回答No.6)。

なお、公衆用道路については、それが実際に地域住民の方によって利用されているものであれば、自治体が寄附を受け付けてくれることもあるため、こういったケースでは自治体の方に相談してみることをお勧めします。

もし、自治体にどうやって話せばよいかわからないという方は、弁護士がLINEによる無料診断を受け付けています(初回30分無料)。

ご相談内容はこの記事の内容以外のことでも大丈夫ですのでお気軽にお問い合わせください。

ただし、無料相談は予告なく終了することがあります。

\いつでも解除可能!全国どこでもOK!土日夜間対応!/

墓地内の土地

こちらは、不動産登記簿の「地目」欄に『墓地』となっていないか確認してみましょう。

もし「墓地」となっている場合は、墓じまいをお寺さんに相談し、その後に「地目」を雑種地に変更することができないか検討することをお勧めします。

墓地でなくなれば、国が引き取ってくれる可能性がグッと上がります。

境内地(けいだいち)※お寺の土地等

境内地とは、宗教法人法3条2号から7号までに掲げるような宗教法人の目的のために必要な固有の土地をいいます。

【参考】宗教法人法3条

宗教法人法第3条

一 本殿、拝殿、本堂、会堂、僧堂、僧院、信者修行所、社務所、庫裏、教職舎、宗務庁、教務院、教団事務所その他宗教法人の前条に規定する目的のために供される建物及び工作物(附属の建物及び工作物を含む。)

二 前号に掲げる建物又は工作物が存する一画の土地(立木竹その他建物及び工作物以外の定着物を含む。以下この条において同じ。)

三 参道として用いられる土地

四 宗教上の儀式行事を行うために用いられる土地(神せん田、仏供田、修道耕牧地等を含む。)

五 庭園、山林その他尊厳又は風致を保持するために用いられる土地

六 歴史、古記等によつて密接な縁故がある土地

七 前各号に掲げる建物、工作物又は土地の災害を防止するために用いられる土地

そのうえで、相続土地国庫帰属制度で想定されている境内地は、基本的には宗教上の儀式行事のための土地(同条第4号)や庭園(同条第5号)などとして用いられている土地です(以上につきパブコメ回答No.10)。

現に水道用地、用悪水路又はため池の用に供されている土地

現に水道用地、用悪水路又はため池の用に供されている土地についても、まずは不動産登記簿の「地目」欄をご確認ください。

そのうえで、仮に「ため池」「用悪水路」となっていた場合でも、実際に現地を見て、それらの用途に用いられていなければ申請が可能です。

パブコメ回答でも、ため池については、現に第三者がその土地を利用していない場合は、国庫帰属後も第三者による使用が予定されないため、政令2条4号の要件に該当しないとされています(パブコメ回答No.11)。

崖の基準

https://www.moj.go.jp/content/001380883.pdf

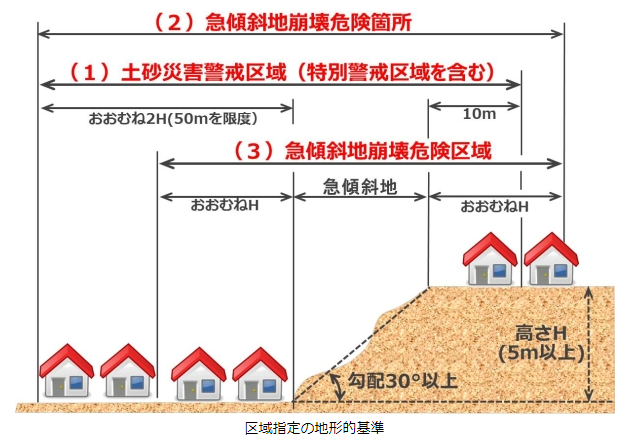

次に、相続土地国庫帰属法5条1項1号に規定している崖の基準を見てみましょう。

政令では「勾配が30度以上であり、かつ、その高さが5メートル以上である」という形で定められました(政令3条1項関係)。

これは急傾斜地法で急傾斜地崩壊危険区域と定められている基準を参考にしたものです(下記イメージ図も参照)。

https://www.kensetsu.metro.tokyo.lg.jp/jigyo/river/dosha_saigai/map/kasenbu0103.html

崖地になっていて、この要件に該当するか懸念がある場合は、「急傾斜地崩壊危険区域 ●県」などで検索し、管轄の土木事務所等に聞いてみるとよいでしょう。

なお、この要件に該当する崖地があれば絶対的に国庫帰属が認められないというわけではありません。

崖があっても、管理・処分にあまり影響がない場合は、国庫帰属が認められる可能性があります(パブコメ回答No.15も同旨)。

例えば、山林等のように、傾斜があることが通常で、それによって、管理コストに大きな影響がないということであれば、国庫帰属が認められることがありえます。

国の審査の際には、法第6条に規定する事実の調査(いわゆる現地調査)によって、判断を行うことを予定しています。

実際の審査における計測の方法やその周知方法については、引き続き検討する予定とのことです(パブコメ回答No.13,14)。

こちらの情報は公表され次第、当サイトでも解説しますが、最新情報を見落としたくないという方は当サイトの公式アカウントをお友達登録してください!

\ワンクリックで最新情報GET!解約自由/

係争地

https://www.moj.go.jp/content/001380883.pdf

次に、係争地に関しては、次の2つが定められています。

ア 民法210条に規定する土地であって、現に同条の規定による通行が妨げられているもの

イ アのほか、所有権に基づく使用又は収益が現に妨害されている土地(軽微なものを除く)

それぞれ具体的に見ていきましょう。

民法210条に規定する土地であって、現に同条の規定による通行が妨げられているもの(ア)

民法210条は、いわゆる囲繞地通行権という権利を定める条文です。これは、他の土地に囲まれた土地(袋地)の所有者は、公道に出るために、その周りの土地を通行できるという権利です。

国の審査の際には、地図や地図に準ずる図面(いわゆる公図と呼ばれるもの)を、審査における資料として活用することを予定されていますので(パブコメ回答No.16)。

懸念がある方は最寄りの法務局で公図を取得してみてください(なお、弁護士への無料相談の際に取得することも可能です。)。

なお、上記アは、公道に通じない土地を一律に承認対象から除外するものではありません。

現に同条の規定による通行が妨げられていない場合は、上記アには該当しません(パブコメ回答No.17)。

懸念がある場合は、実際に現地の土地の利用状況を確認する必要があります。

なお、現地の調査方法がわからないという方のために、弁護士がLINEによる無料診断を受け付けています(初回30分無料)。

ご相談内容はこの記事の内容以外のことでも大丈夫ですのでお気軽にお問い合わせください。

ただし、無料相談は予告なく終了することがあります。あらかじめご容赦ください。

\いつでも解除可能!全国どこでもOK!土日夜間対応!/

アのほか、所有権に基づく使用又は収益が現に妨害されている土地(軽微なものを除く)(イ)

例えば、樹木の越境がある土地は、この要件に引っかかるでしょうか?

簡易に解消できるような樹木の越境といったケースについては、基本的に、妨害の程度が軽微なものに該当しません(パブコメNo.19)。

懸念がある場合は現地を確認してみましょう。

できれば公図を取得し、越境がどの程度かも確認できるとよいでしょう。

次に、仮差押、仮処分、仮登記、買戻特約等の登記簿に特殊な登記がある土地については、この要件に該当する可能性があります。

懸念がある場合は、登記簿を取得し、内容の精査を行うことをおすすめします。

登記簿を見ても自分で判断できるか不安がある、そんな方のために、弁護士がLINEによる無料診断を受け付けています(初回30分無料)。

ご相談内容はこの記事の内容以外のことでも大丈夫ですのでお気軽にお問い合わせください。

ただし、無料相談は予告なく終了することがあります。あらかじめご容赦ください。

\いつでも解除可能!全国どこでもOK!土日夜間対応!/

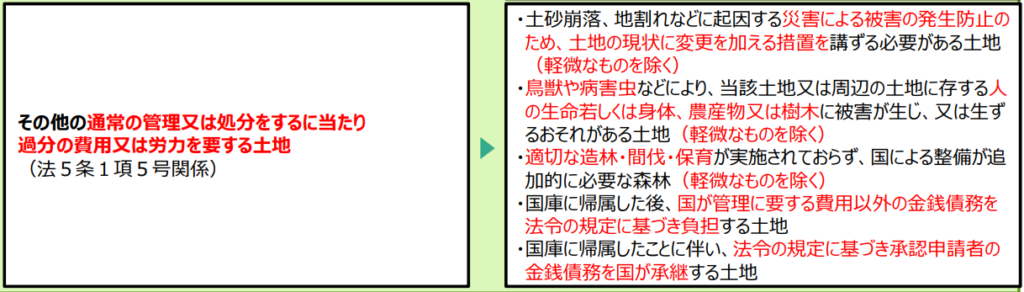

その他

https://www.moj.go.jp/content/001380883.pdf

最後に、「その他」として、次のような土地が国庫帰属の対象外とされています。

ア 土砂崩落、地割れなどに起因する災害により、当該土地又は周辺の土地に存する人の生命、身体又は財産に対する被害の発生防止のため、土地の現状に変更を加える措置を講ずる必要がある土地(軽微なものを除く。)

イ 鳥獣や病害虫などにより、当該土地又は周辺の土地に存する人の生命若しくは身体、農産物又は樹木に被害が生じ、又は生ずるおそれがある土地(軽微なものを除く。)

ウ 適切な造林・間伐・保育が実施されておらず、国による整備を要する森林(軽微なものを除く。)

エ 国庫に帰属した後、国が管理に要する費用以外の金銭債務を法令の規定に基づき負担する土地

オ 国庫に帰属したことに伴い、法令の規定に基づき承認申請者の金銭債務を国が承継する土地

これらについては、相続土地国庫帰属法6条に規定する事実の調査(いわゆる現地調査)や、同法7条に規定する資料の提供要求等によって、判断を行うことを予定していますが、具体的な方法については現在検討中とのことです(パブコメ回答No.23)。

それぞれ細かく見ていきましょう。

災害リスクのある土地

アについては、国が多額の賠償責任を負う可能性があるという観点から国庫帰属対象外とされたものです(イも同様です。)。

また、アについては、申請地だけではなく、周辺で土砂の崩壊等が発生している場合も含まれますので(パブコメ回答No.20参照)、周辺状況を確認しておくことが大事です。

他方で、アについては、単に災害のおそれがあるというだけでは、要件に該当しません。

安全防止措置(軽微なものを除く)を講じる必要がある程度にリスクがある土地が対象です。

また、軽微なものが除外されていますが、抽象的で国側に裁量が残る印象で、やや疑問が残ります。

具体的な判断方法や例などについては、法務省にて検討中とのことです(パブコメ回答No.22)。

公表され次第、当サイトでも解説しますが、最新情報を見落としたくない方は当サイトの公式アカウントをお友達登録してください!

\ワンクリックで最新情報GET!解約自由/

鳥獣害・病害虫等のおそれがある土地(イ)

鳥獣害・病害虫等のおそれがある土地の「おそれ」というのは、具体的な危険性があることをいい、抽象的な危険性があるにすぎないものは含まれません(パブコメ回答No.24)。

山や原野であれば、大抵、鳥獣害・病害虫等の被害の可能性はあります。

ただ、それだけでは当然に要件に該当するわけではありません。

実際に近隣で過去に被害が発生していて、今後もその被害が予想されるといった具体的な危険性が必要ということです。

森林管理が必要な土地(ウ)

ウについては、造林、間伐又は保育を実施する場合の費用は国が負担することから国庫帰属対象外とされました(パブコメ回答No.27)。

そのため、管理放置されている山林については、この要件に当てはまる可能性があります。

なお、管理が行われていない森林は、市町村が所有者の意向を確認した上で、林業経営者等に繋ぐ仕組みが整備されていますので、一度、市町村に相談してみることをお勧めします。

なお、この要件の該当性は、現地調査の際に林野庁の職員が同行して(パブコメ回答No.29)、林業の専門的な見地から判断されることになります。

管理に追加費用が掛かる土地(エとオ)

エとオの例としては、土地改良区内の農地等があります。

土地改良区内の農地は、土地改良法に基づき、農地の所有者が賦課金(農地の管理費用)というお金を支払う必要があります。

こういった農地を国が引き受けてしまうと、国が賦課金の支払債務を負うということになります。

そのため、国庫帰属対象外になりました。

なお、エは、国が引き取った後に賦課金が課される土地を指しています。

また、オは、既に賦課金が課されている土地を指しています(以上、パブコメ回答No.36参照)。

他方で、賦課金の支払がない土地改良区の農地はこの要件には該当しません(パブコメ回答No.35)。

そのため、賦課金があっても、それをすべて支払っていて、将来の支払もないということになれば、国庫帰属が認められる可能性があります(パブコメ回答No.37)。

なお、エとオは、「軽微な場合を除く」などの文言がありません。

そのため、賦課金の額が小さくても、要件に該当すると引取不可となります(パブコメ回答No.31参照)。

以上を踏まえ、賦課金が課されている農地については賦課金の支払が残っているか?土地改良区から脱退できるか?等を検討する必要があります。

また、自分の土地が国の審査に合格するか専門家に聞きたい、そんな方のために、弁護士がLINEによる無料診断を受け付けています(初回30分無料)。

ご相談内容はこの記事の内容以外のことでも大丈夫ですのでお気軽にご相談ください。

ただし、無料相談は予告なく終了することがあります。

\いつでも解除可能!全国どこでもOK!土日夜間対応!/

番外編(別荘地等)

他にも、いくつか参考になるパブコメ回答を紹介しておきます。

別荘地

管理費等を要する別荘地であることをもって、直ちに政令3条3項4号や5号の不承認事由に該当するわけではありません。

しかし、相続土地国庫帰属法2条3項各号の却下事由又は法5条1項各号の不承認事由に照らして、承認の可否が判断されることとなります(パブコメ回答No.33)。

例えば、別荘(建物)が建っている場合は引取が認められません(相続土地国庫帰属法2条3項1号)。

農用地土壌汚染対策地域内の農地

農用地土壌汚染防止法上の農用地土壌汚染対策地域内の農地は、国による通常の管理又は処分をするに当たり過分の費用又は労力を要する土地ではないとされています(パブコメ回答No.39)。

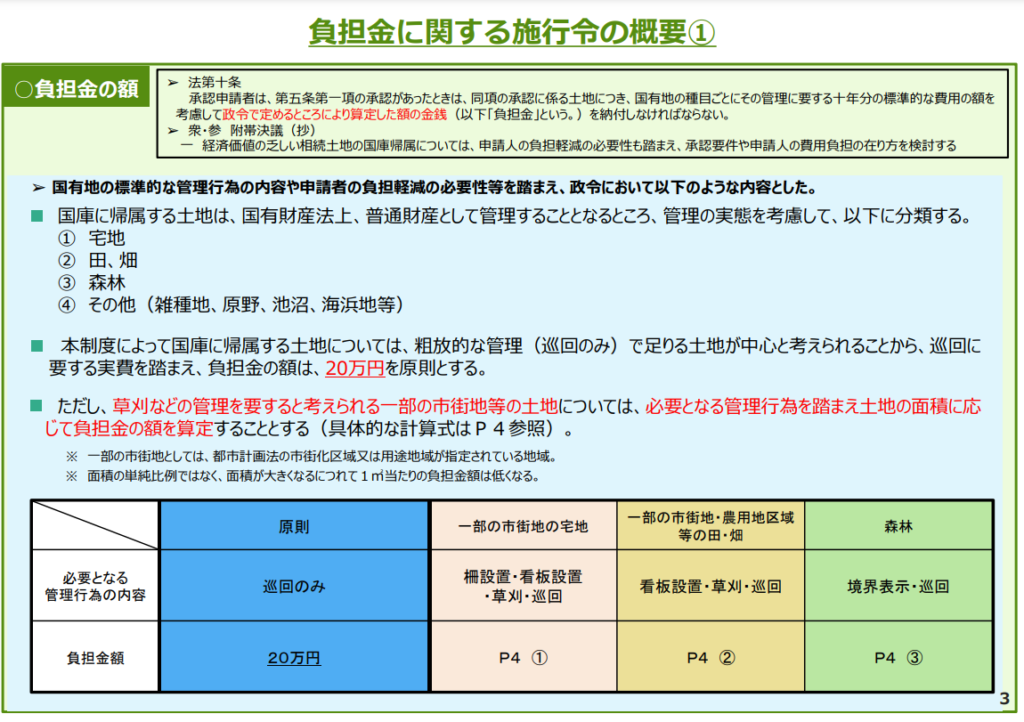

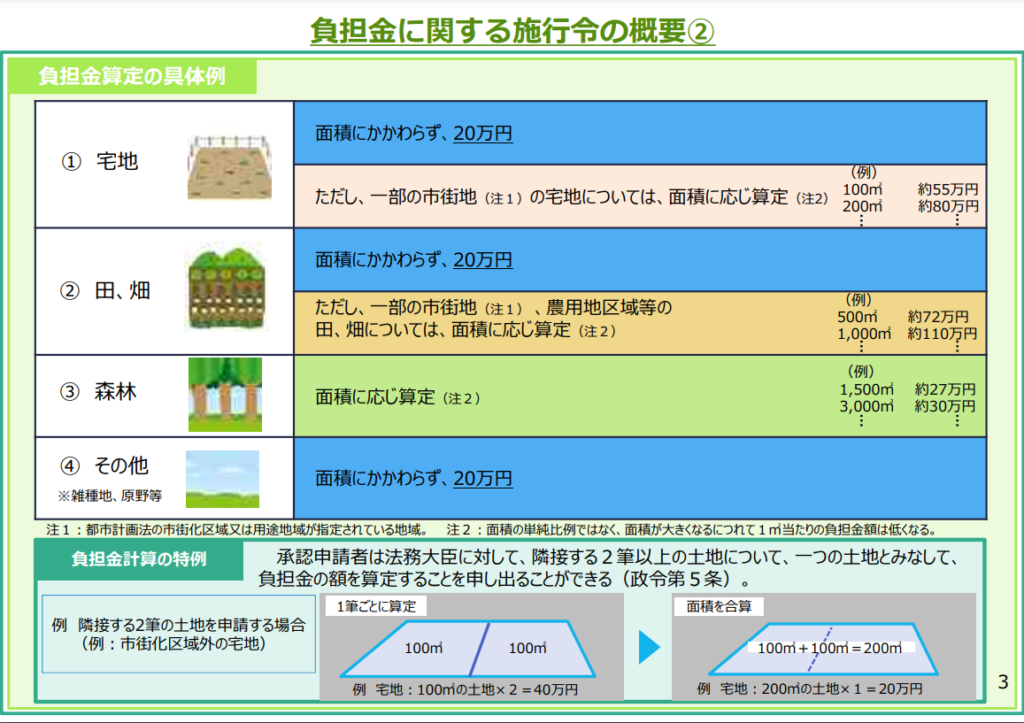

負担金の算定方法――原則20万、但し例外多し

https://www.moj.go.jp/content/001380883.pdf

次に、国庫帰属の審査が合格した後に支払う負担金の政令について、解説したいと思います。

相続土地国庫帰属法では、国の審査に合格した後、10年分の土地の管理費用相当額を負担金という形で納めて、はじめて国に所有権が移転する建付けになっています。

この負担金については、政令で定めることとされていたところですが、その政令が今回公表されました。

具体的には、原則20万円としつつ、面積に応じて負担金が変動する土地が例外として定められています。

具体的には、①宅地、②農地、③山林については、面積に応じて負担金が増額される場合があります。

なお、こちらの①②③は登記記録上の地目のみで判断されるものではありませんので(パブコメ回答No.54)、登記簿だけで判断するのではなく、現地の状況を実際に確認することをお勧めします。

負担金自動計算シート

なお、負担金の算定方法について、法務省が自動算定シートを公表しています。計算が面倒な方はこちらをダウンロードのうえご利用ください。

ただ、自分で負担金を正確に算定する自信ない、そんな方のために、弁護士がLINEによる無料相談を受け付けています(初回30分無料)。

ご相談はこの記事の内容以外のことでも大丈夫です!

ただし、無料相談は予告なく終了することがあります。

\いつでも解除可能!全国どこでもOK!土日夜間対応!/

https://www.moj.go.jp/content/001380883.pdf

宅地

まず、宅地のうち、都市計画法の市街化区域又は用途地域が指定されている地域内の土地については、面積に応じて負担金を算定します。

市街化区域とは、すでに市街地を形成している区域又はおおむね10年以内に優先的かつ計画的に市街化を図るべき区域をいいます(都市計画法7条2項)。

また、用途地域とは、都市計画法における地域地区の一つであり、住居・商業・工業など市街地の大枠としての土地利用が定められている地域をいいます(都市計画法8条1項1号)。

法律上の定義なので難しくなっていますが、言葉を選ばず、ざっくり言うと、街の中心部分で商業施設や住宅などが密集している場所です。

市街化区域・用途地域に該当するかは市役所の都市計画課等に確認すると教えてくれます。

もし市街化区域・用途地域に該当する場合、負担金は、以下の表に従って計算します。

例えば、100㎡だと約55万円、200㎡だと約80万円になります。

https://www.moj.go.jp/content/001380883.pdf

市街化区域・用途地域は、周辺住民の生活環境に支障を生じさせないようにする要請等が強いことから、これらの指定区域以外の土地と異なり、草刈りなどの管理行為が必要となるため、面積に応じた負担金となっています(パブコメ回答No.50)。

なお、宅地かどうかの判断は、登記記録上の地目だけでなく、その現況及び従前の使用状況に照らして判断されます(パブコメ回答No.41)。

農地

次に、農地のうち以下のものについても面積で負担金が決まる建付けになっています。

ア 都市計画法の市街化区域又は用途地域が指定されている地域内の農地

イ 農業振興地域の整備に関する法律の農用地区域内の農地

ウ 土地改良事業等の施行区域内の農地

具体的には、以下の表に従って計算します。

例えば、500㎡だと約72万円、1,000㎡だと約110万円となります。

https://www.moj.go.jp/content/001380883.pdf

アの市街地の農地については、宅地と同様に周辺住民の生活環境に支障を生じさせないようにする要請等が強いことから、これらの指定区域以外の土地と異なり、草刈りなどの管理行為が必要となるため、面積に応じた負担金となっています(パブコメ回答No.50)。

イとウは農業を積極的に推進している地域であり、良好な営農条件を備えた優良農地が周辺に存するために病害虫の発生等による周辺農地の営農条件に支障が生じないよう細心の注意を払うことを要する区域であることから、これらの指定区域以外の土地と異なり、草刈りなどの管理行為が必要となることから、面積に応じた負担金になっています(パブコメ回答No.51)。

なお、農地かどうかの判断は、現地調査等によって判断され、必ずしも現に耕作されている農地に限定するものではありません(パブコメ回答No.42)。

山林

最後に、山林のうち主に森林として利用されている土地については、面積に応じて負担金が決まることになりました。

具体的には以下の表に従って決まります。

https://www.moj.go.jp/content/001380883.pdf

山林の場合、面積が広がると管理する木の本数も多くなりますし、境界の管理等も難しくなるため、こういった形になったのではないかと思われます。

なお、木なども少なく、雑草が生えている程度の山(原野と呼ばれる土地)については、原則に戻り20万円となります。

また、相続人が管理を行っていない山林についても、現地調査等の結果、「主に森林として利用されている土地」に該当する可能性もあります。

【補足】隣接地の取扱い

なお、申請人の負担軽減を目的として、申請者は、隣接する2筆以上の土地について、一つの土地として、負担金の額を算定することを申し出ることができることとされました(政令5条)。

そのため、1筆20万円が原則であるものの、申請する2筆が隣接する場合は、2筆20万ということになります。

https://www.moj.go.jp/content/001380883.pdf

なお、あくまでも隣り合っている必要があるため、近くにあって一括管理がしやすければよいというわけではない点にご留意ください(パブコメ回答No.56)。

さいごに

いかがでしたか?今回は2022年8月4日に公表された、相続土地国庫帰属法の政令について解説させていただきました。

もし、この記事が「わかりやすい」「勉強になった」と思った方はSNS等で共有していただけると大変うれしいです。

なお、相続土地国庫帰属制度の全体像については、次の記事で解説しています。

【いつから?】令和5年4月開始!相続土地国庫帰属制度とは何か?【いらない土地を国に返す制度!?】

また、相続土地国庫帰属制度以外の方法で土地を手放す方法については、次の記事で解説しています。

【2022年版】いらない土地をあげたい!不要な土地を賢く売る・手放す方法5選

友達登録で限定情報を取得

当サイトのLINE公式アカウントにご登録いただくと最新情報・限定情報がもらえます。弁護士への無料相談に申込むこともできます。ただし、無料相談は予告なく終了することがあります。

\ワンクリックで簡単!解約自由/

LINE無料相談

なお、弁護士に相談したいけど、弁護士事務所に出向いて相談するのは緊張する…。

そんな方のために、弁護士がLINEによる無料相談を受け付けています(初回30分無料)。

ご相談はこの記事の内容以外のことでも大丈夫です!

ただし、無料相談は予告なく終了することがあります。あらかじめご容赦ください。

\いつでも解除可能!全国どこでもOK!土日夜間対応!/

専用フォームから問い合わせ

電話相談

なお、こちらの番号にお電話いただき、「使わない土地の相談がしたい」とお申し付けいただければ、電話による相談も可能です。なお、無料で対応できない場合もありますのでご容赦ください。

※月~金 10:00-17:00まで(不在時は折り返します)

弁護士 荒井達也

群馬弁護士会所属。負動産問題に注力する弁護士。読売新聞などの全国紙からの取材対応や専門書の出版等を通じて相続土地国庫帰属制度や負動産の処分方法を解説している。

詳細はこちら→プロフィール詳細